Comunicat Direcția Fiscală Brașov – Calculul impozitului pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice (05.01.2022)

Comunicat Direcția Fiscală Brașov – Primăria Brașov (05.01.2022)

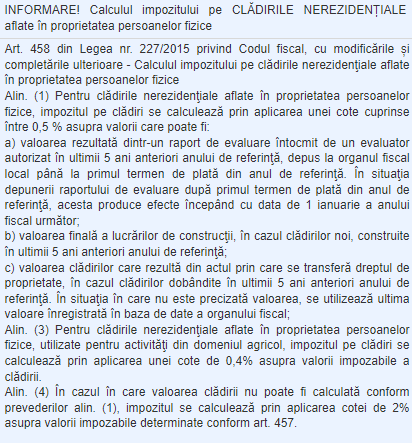

„INFORMARE! Calculul impozitului pe CLĂDIRILE NEREZIDENȚIALE aflate în proprietatea persoanelor fizice

Art. 458 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare - Calculul impozitului pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice

Alin. (1) Pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,5 % asupra valorii care poate fi:

a) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în ultimii 5 ani anteriori anului de referință, depus la organul fiscal local până la primul termen de plată din anul de referință. În situația depunerii raportului de evaluare după primul termen de plată din anul de referință, acesta produce efecte începând cu data de 1 ianuarie a anului fiscal următor;

b) valoarea finală a lucrărilor de construcții, în cazul clădirilor noi, construite în ultimii 5 ani anteriori anului de referință;

c) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în ultimii 5 ani anteriori anului de referință. În situația în care nu este precizată valoarea, se utilizează ultima valoare înregistrată în baza de date a organului fiscal;

Alin. (3) Pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice, utilizate pentru activități din domeniul agricol, impozitul pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

Alin. (4) În cazul în care valoarea clădirii nu poate fi calculată conform prevederilor alin. (1), impozitul se calculează prin aplicarea cotei de 2% asupra valorii impozabile determinate conform art. 457.

Pct. 39 din HG nr. 1/2016 privind Normele de aplicare a art. 458 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare prevede :

Alin. (1) Rapoartele de evaluare se întocmesc de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării și reflectă valoarea clădirii la data de 31 decembrie a anului anterior anului de referință și nu se înregistrează în evidențele contabile.

Alin. (2) În vederea stabilirii impozitului pe clădiri, rapoartele de evaluare se depun în copie, la organul fiscal local, ca anexă la declarația contribuabilului, până la primul termen de plată din anul de referință, respectiv până la 31.03.2022.”

Sursa: http://www.dfbv.ro/Lists/Stiri/DispForm.aspx?ID=49

Alte subiecte pe aceeași temă:

-