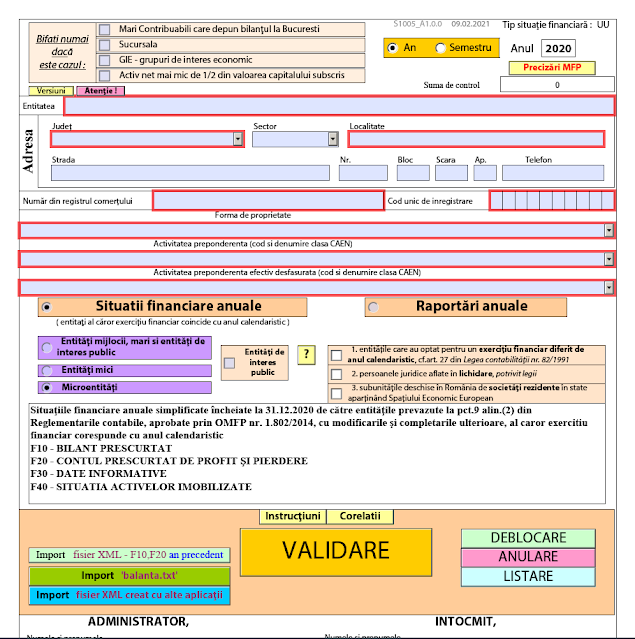

Pe site-ul anaf.ro au apărut Situații financiare anuale la 31 decembrie 2020, bilanțuri S1002-S1003-S1005 (Softul A), întocmite de către entitățile al căror exercițiu financiar coincide cu anul calendaristic, prevăzute la pct. 1.1 din Anexa nr. 1 la O.M.F.P. nr. 58/14.01.2021/M.O. nr. 66/21.01.2021 privind principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale și a raportărilor contabile anuale ale operatorilor economici la unitățile teritoriale ale Ministerului Finanțelor, precum și pentru modificarea și completarea unor reglementări contabile.

[Textul continuă mai jos ↓]

Precizări ale Ministerului Finanțelor Publice:

«ATENȚIE !

Conform prevederilor pct. 1.11 alin 4 din Anexa nr. 1

la OMF nr.58/ 14.01.2021, „în vederea depunerii situațiilor financiare

anuale aferente exercițiului financiar 2020 în format hârtie și în format

electronic sau numai în formă electronică, semnate cu certificat digital

calificat, fișierul cu extensia zip va conține și prima pagină

din situațiile financiare anuale listată cu

ajutorul programului de asistență elaborat de Ministerul Finanțelor Publice, semnată

și scanată alb-negru, lizibil”.

Prevederi referitoare la obligațiile operatorilor economici cu privire la întocmirea

raportărilor anuale prevăzute de legea contabilității

● termen

de depunere –150 de zile de la încheierea exercițiului financiar;

2. Raportări contabile anuale, potrivit art. 37 din legea

contabilității:

● termen

de depunere –150 de zile de la încheierea exercițiului financiar, respectiv a

anului calendaristic;

● entități care depun raportări contabile anuale:

– entitățile care

aplică Reglementările contabile conforme cu Standardele Internaționale de

Raportare Financiară, aprobate prin OMFP nr. 2.844/2016, cu modificările și

completările ulterioare;

– entitățile care au

optat pentru un exercițiu financiar diferit de anul calendaristic;

– subunitățile

deschise în România de societăți rezidente în state aparținând Spațiului Economic

European;

– persoanele

juridice aflate în lichidare, potrivit legii – în termen de 90 de zile de la

încheierea anului calendaristic.

– entitățile care

aplică Reglementările contabile conforme cu Standardele Internaționale de

Raportare Financiară, aprobate prin OMFP nr. 2.844/2016, cu modificările și

completările ulterioare; și – entitățile care au optat pentru un exercițiu

financiar diferit de anul calendaristic.

● termen

de depunere – 60 de zile de la încheierea exercițiului financiar

De exemplu, dacă o societate care a avut exercițiul financiar diferit de anul calendaristic, optează să revină la anul calendaristic începând cu 01 ianuarie 2021, aceasta întocmește raportări contabile după cum urmează:

– pentru 31

decembrie 2020 – raportări contabile anuale;

– pentru 31

decembrie 2021–situații financiare anuale.

D. Contabilizarea sumelor primite de la acționari/ asociați – se efectuează în contul 455 3) „Sume datorate acționarilor/asociaților”.

În cazul în care împrumuturile sunt primite de la entități

afiliate, contravaloarea acestora se înregistrează în contul 451 „Decontări

între entitățile afiliate”.

────────────────────

1) Acesta se referă la primul

exercițiu financiar pentru care situațiile financiare anuale se reîntocmesc la

nivelul unui an calendaristic.