•

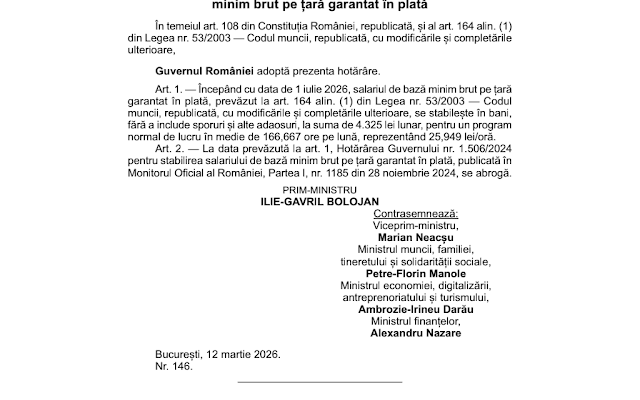

H.G. nr. 146/12.03.2026 pentru stabilirea salariului de bază minim brut pe țară garantat în plată

(M.O. nr. 196/13.03.2026)

Fișierul se descarcă dând clic pe imaginea de mai jos sau aici:

Toate articolele de pe acest site se pot distribui cu mențiunea sursei, punând linkul articolului sau al site-ului.

Alte subiecte pe aceeași temă:

-